Pass opp for mellomfinansiering

Å flytte fra en bolig til en annen koster penger. Man må kanskje betale et firma for å vaske ned huset man skal flytte fra, og så trenger man kanskje hjelp fra et flyttebyrå. Men det som virkelig koster, er pengene du må låne før du får oppgjøret fra din tidligere bolig.

·ca. 3 minutter lesetid

Det koster å sitte med to boliger. Du skal både betale renter og avdrag på det opprinnelige lånet ditt og renter på det nye.

Mellomfinansiering gjør at du kan kjøpe før du har solgt. Mellomfinansiering betyr at banken låner ut nok penger til at du kan eie to boliger samtidig i en kortere periode. I denne perioden har du to parallelle lån – det gamle boliglånet og et midlertidig lån som dekker det nye lånebehovet.

- Det tar alltid litt tid før du får oppgjøret for boligen du selger. Skjøtet skal tinglyses. Selv om vi i Norge gjør dette elektronisk og er raskest i verden, er én til to uker vanlig. Noen ganger stopper det litt opp, og da kan det faktisk ta både to og tre måneder, forklarer Carsten Pihl, leder for politikk, samfunnskontakt og bærekraft i Huseierne. - Ta gjerne en prat med eiendomsmegleren slik at papirarbeidet kan gjøres på forhånd, råder han.

Samtidig må du betale for den nye boligen. Har du ikke betalt, får du heller ikke flytte inn. Selv om du har solgt bolig først og kjøpt etterpå, er dette kostnader det er vanskelig å komme utenom.

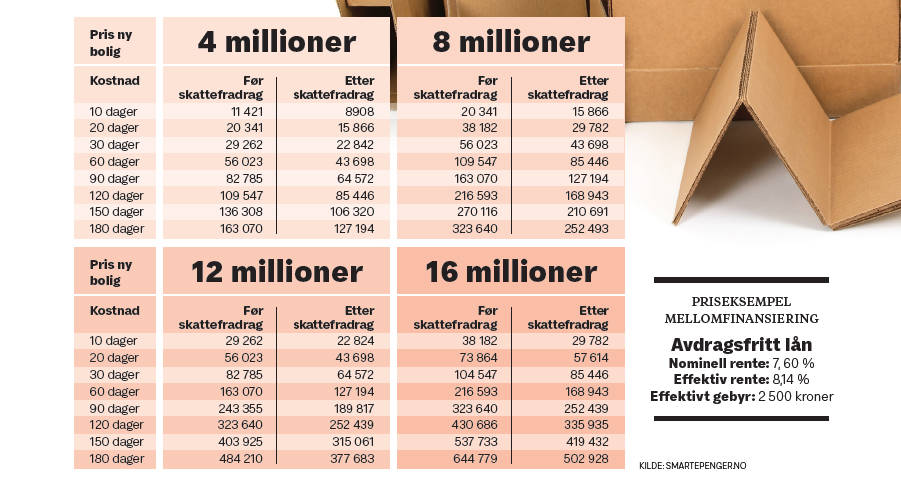

Prisen på et mellomfinansieringslån er dyrere enn vanlig boliglån. I dag varierer renten fra 6 til 8 prosent nominelt, og gjennomsnittet ligger på ca. 7. Hvis tiden drar ut, kan dette lånet bli smertelig dyrt.

Har du kjøpt en bolig til 8 millioner kroner, blir de ekstra renteutgiftene nærmere 20 000 kroner i løpet av 10 dager. Går det 30 dager, har beløpet økt til 56 000 kroner før skattefradrag. Se flere regneeksempler i tabellen.

Dyr oppussing

Hvis du har kjøpt et oppussingsobjekt og tenker at det er lurt å oppgradere boligen før du flytter inn, er finansieringskostnadene noe du må ta med i regnestykket.

- Det er selvfølgelig lettere å gjøre store arbeider i et tomt hus, men det er kostbart å sitte med to boliger. Du skal både betale renter og avdrag på det opprinnelige lånet ditt og renter på det nye, sier Pihl.

Hvor lenge du får lov til å sitte med to lån, varierer fra bank til bank. Det vanlige er inntil seks måneder, men noen banker kan gi mer tid.

Faren ved å kjøpe først

Kjøper du bolig før du har solgt, er det alltid en risiko for at du blir sittende med to boliger lenge. Risikoen blir langt større enn om du selger først. Du vet verken hvor mye du får for boligen din eller hvor lang tid du trenger mellomfinansiering.

- Noen undervurderer både tiden det tar og vilkårene. Er boligmarkedet svakt, kan det jo dra ut. I verste fall kan det ta et år å selge. Det blir kostbart, understreker Carsten Pihl.

Blir du sittende med et ekstra lån på 8 millioner kroner i et halv år, må du betale om lag 250 000 kroner i renteutgifter selv etter at skatten er trukket i fra.

Bli en trygg boligeier for kun 639 kroner i året

Som medlem i Huseierne får du gratis juridisk og byggteknisk rådgivning, samt tilgang på gratis kurs, kontrakter og gode rabatter hos våre samarbeidspartnere.

Nysgjerrig på hva mer du får i medlemskapet?

Se alle våre medlemsfordeler her!